Conheça o Tesouro Prefixado

O CDB é um Certificado de Depósito Bancário, isto é, um empréstimo que você faz ao banco.

Isso mesmo, você irá emprestar o seu dinheiro para uma instituição financeira e receberá uma remuneração em troca, semelhante ao que acontece na poupança, mas que pode ser mais vantajosa.

A taxa de remuneração está diretamente ligada ao risco do banco, ou seja, quanto maior o risco, a depender das condições financeiras e da solidez da instituição, maior será a taxa. Vale ressaltar que o risco do CDB é basicamente o mesmo que o da poupança, pois ambos estão segurados pelo Fundo Garantidor de Crédito (FGC) e dependem da solvência da instituição financeira para serem pagos. O FGC é uma espécie de fundo que assegura os investidores de alguns tipos de aplicações em renda fixa em caso de falência do banco. Ele cobre até R$ 250 mil por CPF e instituição bancária.

Mesmo assim, antes de investir, é importante verificar a saúde financeira da instituição, pois apesar da garantia do FGC, você deve ter de esperar algum tempo para receber o seu dinheiro.

Existem três tipos de CDBs: o prefixado, em que a taxa é definida no momento da contratação; o híbrido, em que uma parcela da remuneração é definida no momento da contratação e a outra parte é indexada ao IPCA; e o pós-fixado, que terá a sua rentabilidade atrelada ao CDI, de forma a receber um percentual deste, que varia ao longo do tempo.

Mas o que é CDI? É uma taxa que os bancos cobram para emprestar dinheiro entre si, variando entre 0,05% e 0,10% abaixo da taxa Selic. Assim, um CDB pode pagar 110% do CDI, por exemplo.

Importante lembrar que as taxas de remuneração do CDB variam de instituição para instituição, então pesquise as melhores taxas e compare, sempre levando em consideração a relação de risco X retorno.

Há também a possibilidade de aplicar em um CDB com liquidez diária, ou seja, que pode ser resgatado a qualquer momento, adequado para alocar a reserva de emergência e os recursos que serão utilizados em um curto prazo. Também existem CDBs que podem ser resgatados apenas no vencimento, tendo rentabilidades maiores porém com menor liquidez.

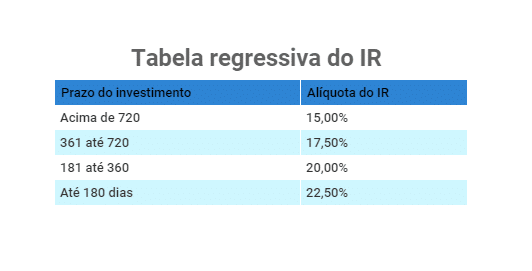

Em relação às cobranças que incidem sobre esta aplicação, há o Imposto sobre Operações Financeiras (IOF), que incide sobre a rentabilidade apenas em caso de resgate antes de 30 dias. Além disso, há a incidência de Imposto de Renda sobre o seu ganho conforme a tabela regressiva ao lado.

É importante lembrar também que para este produto não é cobrada taxa de administração.

As informações/opiniões aqui escritas são de cunho pessoal e não necessariamente refletem os posicionamentos do Folha Vitória