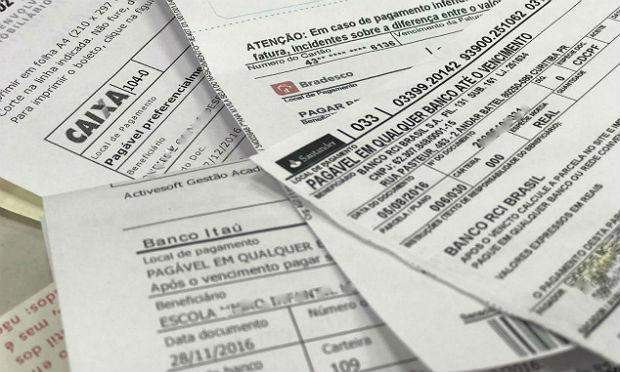

Boleto em atraso poderá ser pago em qualquer banco a partir desta segunda-feira

A vida do consumidor brasileiro vai ficar mais fácil com a criação de uma plataforma no sistema bancário que permitirá o pagamento das prestações vencidas

Por Regina Pitoscia/Equipe Seu Dinheiro

A situação financeira já não é nada favorável para que o consumidor consiga manter as suas contas em dia. E não bastasse o aperto no bolso, as dificuldades burocráticas também acabam se tornando uma barreira mais para pagar uma prestação em atraso. Até a última semana, o acerto só poderia ser feito na rede de agências do mesmo banco que emitiu o boleto. Ou pelos serviços de internet desse mesmo banco. A partir desta segunda-feira entra em funcionamento uma plataforma desenvolvida pelos bancos, por meio da Febraban (Federação Brasileira de Bancos), que vai permitir a quitação de prestações atrasadas em qualquer banco para boletos acima de R$ 50 mil.

Se por um lado isso representa facilidades ao consumidor, por outro, traz mais segurança ao credor, ao devedor e ao próprio banco, em função ao número crescente de boletos falsificados. Basicamente, o banco que emite o boleto vai especificar multa, juros, enfim os acréscimos a serem cobrados, que ficarão armazenados. No momento em que o consumidor apresentar o boleto, os dados serão checados e se coincidirem, o pagamento é autorizado e efetuado. Caso contrário, o acerto só poderá ser feito no banco emissor do título.

Ao mesmo tempo, o processo tende a evitar fraudes como os de sites maliciosos que emitem segunda via de boletos com dados que desviam os depósitos para outras contas que não o do credor. Ou de emissão de boletos que instalam vírus no computador e, da mesma forma, conseguem desviar o dinheiro para a conta de falsários. Da mesma forma que as tarifas cobradas para transferências, para emissão de talão de cheques e outros serviços, ficam a critério de cada banco, o mesmo deve acontecer com o pagamento de títulos vencidos em qualquer banco.

Quanto seu banco cobra?

Você sabe quanto paga para manter uma conta corrente, ou ter um cartão de crédito, ou débito? Pois vale a pena saber. Especialmente nesse momento em que os bancos digitais começam a ganhar força no mercado e oferecem serviços a custos bem mais baixos, além de isenção para muitos deles. Por exemplo, para fazer uma transferência pela internet, por meio de TED ou DOC, o correntista paga R$ 9,20 no Santander, R$ 8,95 no Bradesco e não paga nada no Banco Neon, que é um banco digital.

E você, quanto paga para fazer essa transferência? Quando a concorrência aumenta e o consumidor pressiona pela redução de custos, a tendência é a de que os bancos passem a rever suas políticas de cobrança de tarifas.

Tarifa zero

Por determinação do Banco Central, os bancos devem oferecer um pacote de serviços essenciais sem cobrança de tarifa. O cliente tem direito gratuitamente a fazer 4 saques no caixa por meio de cheque ou cheque avulso, ou no terminal de autoatendimento, um cartão de débito, 2 extratos por mês, consulta ilimitada pela internet, 2 transferências para contas do mesmo banco e compensação de cheques, além de um talão com 10 folhas de cheques, desde que não tenha o nome nas listas de proteção ao crédito.

O correntista tem direito ainda a um extrato consolidado com os valores cobrados no ano anterior relativos a tarifas que deve ser entregue até 28 de fevereiro de cada ano. Ao usar esse pacote de serviços gratuito, o correntista precisa ficar atento para não ultrapassar esses limites, pois cada transação excedente terá cobrança individual.

Segundo o Banco Central, saques em terminais de autoatendimento feitos em intervalo de até 30 minutos são considerados como único evento. Quem tem necessidade de outros serviços além dos essenciais deve optar pelos pacotes padronizados existentes no mercado, que oferecem oito serviços.