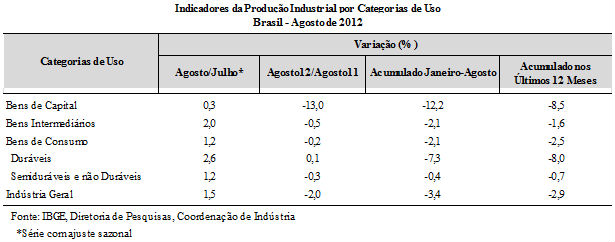

Ainda é cedo para comemorar a retomada do crescimento econômico brasileiro. Há por certo algum alívio apontado pelo IBGE quando se avalia o desempenho da indústria entre julho e agosto do ano corrente. O crescimento dos bens de capital, que funcionam como espécie de variável explicativa antecipada do Produto Interno Bruto (PIB), esteve bem aquém da evolução dos bens intermediários e de consumo. Não nos deveria causar espanto que a perspectiva seja de persistência do déficit em conta corrente do balanço de pagamentos em um contexto de elevada taxa básica doméstica de juros e de resistente valorização cambial do real frente ao dólar, de aproximadamente 20%.

Ainda é cedo para comemorar a retomada do crescimento econômico brasileiro. Há por certo algum alívio apontado pelo IBGE quando se avalia o desempenho da indústria entre julho e agosto do ano corrente. O crescimento dos bens de capital, que funcionam como espécie de variável explicativa antecipada do Produto Interno Bruto (PIB), esteve bem aquém da evolução dos bens intermediários e de consumo. Não nos deveria causar espanto que a perspectiva seja de persistência do déficit em conta corrente do balanço de pagamentos em um contexto de elevada taxa básica doméstica de juros e de resistente valorização cambial do real frente ao dólar, de aproximadamente 20%.

Segundo a Sondagem Industrial (CNI, agosto/2012), o nível de utilização da capacidade instalada geral foi de 74%, sendo que os estoques efetivos se encontraram 3,6% acima do planejado e a capacidade utilizada ficou oito pontos percentuais abaixo da usual para o mês. A indústria vem realizando esforços na redução dos estoques não planejados; a indústria de transformação acumulou 2,6% em estoques acima do planejado em um contexto no qual os bens de capital acumularam 8,2% de estoques indesejados. Também nota-se para os bens de capital o esforço na redução dos estoques não planejados. A indústria extrativa, por sua vez, opera com menores dificuldades. Ela não possui estoques indesejados, muito embora tenha operado com 72% da sua capacidade média instalada, algo que revela como a crise externa também a atinge.

Considerando-se os níveis de utilização da capacidade instalada nas indústrias extrativas e de transformação apontados pela citada Sondagem Industrial, compreende-se o motivo de os empresários estarem adiando expressivos investimentos na produção. Incertezas diversas em relação ao futuro próximo não contribuem para a efetiva elevação do estado de confiança do empresariado. Nesse contexto, alguns dilemas precisam ser equacionados no Brasil a partir de um debate mais denso e profundo. Vejamos:

Balanço do Setor Privado Doméstico + Balanço do Governo Doméstico + Balanço Externo = 0

A equação acima aponta ser impossível que todos os três setores realizem ao mesmo tempo um balanço superavitário (cf. L. Randall Wray, Modern money theory. Palgrave Macmillan, 2012). Se um setor incorrer em um superávit, pelo menos um dos outros dois setores precisará processar um balanço deficitário no período. Iremos assumir para fins de reflexão que um país fictício chamado B apresente as seguintes características: déficit em conta corrente do balanço de pagamentos de 2,1% do PIB e déficit fiscal de 2,6% do PIB. Para tal país imaginário, o balanço do setor privado doméstico teria que ser superavitário em 4,7% do PIB. Para que o governo alcance superávit, portanto, o setor privado doméstico teria que reduzir o seu balanço superavitário (ou até entrar em déficit). Um exercício simples a partir dos números acima expostos pode ser muito ilustrativo. Se o governo fizesse um nominalão, zerando o seu déficit fiscal, então o balanço superavitário do setor privado doméstico cairia de 4,7% para 2,1% do PIB. Suponhamos, ademais, que ao peso da tributação indireta no país B seja da ordem de 70% da carga tributária total, ou seja, majoritariamente indireta. Em tal cenário hipotético, os indivíduos mais pobres seriam prejudicados, o alcance das políticas keynesianas anticíclicas seria limitado e a concentração da renda seria a norma neste país.

Saúde financeira no balanço superavitário do setor privado doméstico não necessariamente se reverte em expressivos investimentos produtivos na economia. Afinal, a moeda não é neutra em uma economia capitalista, desenvolvida ou não, e a preferência pela liquidez pode muito bem se manifestar de forma antissocial em determinados contextos. Do ponto de vista macroeconômico, aquilo que é bom para um indivíduo (ou grupo) não necessariamente o é para uma coletividade. Quando um indivíduo (ou grupo) decide poupar, menos recursos são gastos e menos renda é gerada na economia. Visto de forma isolada, tal fato pode até ser bom para que um indivíduo acumule recursos. O problema é quando todos os indivíduos desejaram realizar o esforço de poupar ao mesmo tempo, enxugando os gastos na economia. A demanda agregada sentirá os efeitos da falácia da composição das virtudes poupadoras dos indivíduos.

Déficit no setor privado doméstico com equilíbrio no balanço do governo doméstico tampouco significa que os gastos sejam eficientemente realizados. Bolhas podem surgir em situações nas quais o balanço governamental doméstico esteja equilibrado, ou mesmo superavitário. Essas reflexões levantam questões complexas de regulação institucional dos mercados, algo que transcende a restrita ótica economicista. Precisamos da política de alto nível para mediar essas questões, afinal, diversas barganhas faustianas com o capitalismo não são novas na trama histórica da humanidade. Continuaremos certamente a enfrentar tais barganhas nos próximos tempos. Penso ser melhor que as enfrentemos com inteligência e senso de responsabilidade.

Rodrigo L. Medeiros (D.Sc.) é membro da World Economics Association (WEA)