O presente artigo foi escrito originalmente para a última edição da Revista Sindifer, Ano 2, no. 5, do trimestre Nov, Dez e Jan 2017. A versão digital pode ser acessada no site www.sindiferes.com.br.

Vamos ao artigo de Getulio A. Ferreira:

Leia também

")

Os novos tempos tem exigido dos líderes empresariais uma postura diferenciada em razão dos perigos que rondam as organizações colocando em risco sua sobrevivência tendo já comprometido em grande maioria os planos de crescimento no mercado. A qualidade da gestão neste ambiente é fator estratégico.

Os novos tempos tem exigido dos líderes empresariais uma postura diferenciada em razão dos perigos que rondam as organizações colocando em risco sua sobrevivência tendo já comprometido em grande maioria os planos de crescimento no mercado. A qualidade da gestão neste ambiente é fator estratégico.

DESAFIOS DO MUNDO NOVO

Ram Charan, consultor e autor do livro Execução diz: “Os trabalhadores de hoje são diferentes dos metalúrgicos e operários que dominavam a economia quando a maioria das técnicas de administração foi desenvolvida. Agora os profissionais são mais especializados e possuem mais habilidades e, consequentemente, mais opções. Eles não toleram a força bruta. Não dá para gerenciá-los por meio da coação. Eles precisam de informações. De persuasão. E precisam ser ouvidos por seus líderes”.

Charan nos leva ao pensamento e aprofundamento do método da gestão. A palavra MÉTODO vem do grego, Meta: direção e Hodos: Caminho. Gestão sem método é a chefia do acaso, da urgência e das pressões da rotina, sem tempo para pensar nas melhorias e estratégias de planos futuros, enfim, resume-se no “tocar a obra”, e que Deus nos ajude no resultado.

METAS E OBJETIVOS

Sobre metas, uma citação de Robert Turner, pai de Ted Turner, magnata da mídia americana: “Filho, trate de estabelecer para si metas tão elevadas que você não possa alcança-las em uma só vida…, Cometi o erro de estabelecer para mim metas baixas demais e agora estou tendo dificuldade em inventar novas.”

Outro ponto importante das definições simples e objetivas é o entendimento de que a meta ou objetivo da gestão, onde se pretende os melhores resultados de produtividade, por exemplo, não será possível sem que se faça medições e controle. Daí vem a máxima de que “Não havendo controle não há gestão”.

Medir resultados… este é o ponto central da nossa conversa.

ONDE QUEREMOS CHEGAR – CAUSA E EFEITO

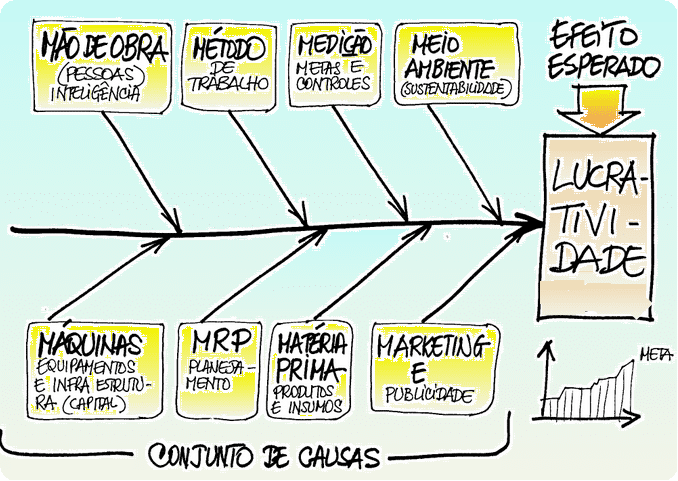

No diagrama Ishikawa (Causa e Efeito) a seguir, apresentamos a análise de caso real na empresa Tecnoclean, com foco em soluções de higiene e limpeza, atuando no setor metalomecânico, comercial, saúde, entre outros. O quadro a seguir foi aplicado na visão estratégica e de gestão de resultados da empresa a partir de 2010 até os dias atuais. O método é também parte integrante do SGQ ISO 9001.2015.

O objetivo da análise dos fatores de causas é sistematizar um plano de ação através das variáveis que compõem os 8M’s. A abordagem mostra que a questão da Produtividade e Lucratividade empresarial é o efeito esperado a partir do gerenciamento das causas.

Como medir os resultados na gestão? Essa é a grande pergunta! A visão sistêmica do diagrama de Ishikawa nos sugere que para o efeito esperado, com sua meta estabelecida, será necessário determinar os indicadores dos itens de causas em MÃO DE OBRA (capacitação do pessoal, segurança, saúde, absenteísmo…), MÉTODO DE TRABALHO (procedimentos, padrões, projetos…), MEDIÇÃO (gestão à vista, frequência de controle, análise de variabilidades, controle in process…), MEIO AMBIENTE (indicadores de sustentabilidade…), MÁQUINAS, equipamentos e instalações (índice de falhas, paradas, custos operacionais…), MRP (prazo de entrega, efetividade dos planos e projetos…), MATÉRIA PRIMA (qualidade no fornecimentos, estoques, perdas ou desperdícios…), e MARKETING (investimentos em inovação, captação das necessidades dos clientes, reclamações…). A prática nos revela que tendo o conjunto de causas sob controle os efeitos desejados serão plenamente factíveis e neste caso, a Produtividade que se converte em Lucratividade e esta por sua vez em Competitividade.

A GESTÃO PELO PDCA-I (plan, do, check, action e inovação)

O sistema de controle (medição) é complementado na prática do ciclo PDCA-I, como veremos a seguir. O PDCA original, Shewhart/Deming, não possui o “I” de Inovação. Acrescentamos a Inovação no método para dar maior destaque ao Kaizen no puro estilo japonês da melhoria contínua. Inovar é uma obsessão dentro de empresas que buscam um padrão mundial de excelência, e este  comportamento é facilmente percebido na TOYOTA, através do livro TOYOTA, A FÓRMULA DA INOVAÇÃO – Campus, Matthew E. May, Conselheiro da University of Toyota.

comportamento é facilmente percebido na TOYOTA, através do livro TOYOTA, A FÓRMULA DA INOVAÇÃO – Campus, Matthew E. May, Conselheiro da University of Toyota.

Para sustentar a obsessão pela melhoria contínua como ferramenta da inovação, a adoção do PDCA-I, como mostrado na figura, é uma atitude correta e fundamental para a obtenção dos resultados pretendidos.

A cultura do controle ou medição das variáveis fundamentais de processo precisa ter como origem os requisitos dos Clientes (Mercado). A partir destas definições é que todo o conjunto de especificações vai se estabelecendo para cumprir as fases preparatórias ao processo do desenvolvimento ou execução das mesmas.

Antes mesmo da medição ou controle das variáveis por determinados períodos é importante que em processos aplicáveis seja implantado o controle “in process”, típico do uso de ferramentas tais como o Controle Estatístico de Processo – CEP.

O Método PDCA trabalhando as metas estabelecidas e o seu gerenciamento possibilita o controle eficaz e consequentemente a correção de falhas ou até mesmo a possibilidade de evitar que elas ocorram através de um sistema de gestão à vista ou mesmo através do controle informatizado das variáveis fundamentais tipo Cockpit Management. Na prática quando se observa o comportamento das nossas empresas encontramos muitas falhas e dificuldades no modo de gestão dos indicadores, e esta situação do “não controle” provoca o que denominamos de “voo cego” da empresa, sem contar com a incapacidade de se estabelecer cenários futuros dentro de um planejamento de médio e longo prazos (diretrizes estratégicas).

ESTRATÉGIA E O BALANCED SCORECARD

Sob o ponto de vista da estratégia da empresa não podemos deixar de citar o BSC como base para indicadores de performance desde o início dos processos focados no mercado. (Balanced Scorecard – BSC, desenvolvido em 1992, por Robert Kaplan e David Norton).

Fundamentado em quatro categorias básicas – finanças, clientes, processos internos e aprendizagem/crescimento empresarial, o BSC pode ser entendido como um método de administração baseado no equilíbrio organizacional, pois ele garante que a empresa tenha níveis de comprometimento e consequentemente estratégias e ações “equilibradas” em todas as áreas que afetam o seu negócio como um todo.

E a inovação, como fica? “Nenhum problema consegue resistir à investida do pensamento constante” dizia Voltaire. O que nos move em direção aos bons resultados da empresa é a gestão baseada em fatos e dados, que devidamente controlados e gerenciados irão garantir a probabilidade de sucesso. A medição da rotina nos traz equilíbrio e estabilidade, a inovação nos traz o diferencial e aumento de competitividade através da análise interna do nosso próprio desempenho e também de benchmarks externos, ou seja, do desempenho dos melhores competidores a exemplo do que o Japão fez no pós guerra, copiando e melhorando processos e produtos de forma contínua e permanente, o Kaizen.

Concluindo fica o desafio em 2 grandes ações: a) Não há como gerenciar sem medir, b) Rotina controlada não garante competitividade, é preciso melhorar, inovar!

Getulio Apolinário Ferreira, Engenheiro Mecânico, Consultor empresarial e superintendente da Fundação Espírito santense de Tecnologia – FEST, Fundação de apoio à UFES. Autor de livros pela Qualitymark Editoria do RJ. Membro da Academia Brasileira da Qualidade – ABQ sediada em SP, Membro do CONPTEC/FINDES. Escreve no Blog Gestão & Resultados da Folha Vitória.

Colunista

Escritor pela Qualitymark Editora, Consultor organizacional, Engenheiro na linha da gestão japonesa com dois estágios no Japão nas áreas de projetos criativos dos Thinking Groups da Kawasaki Steel, Qualidade Total, Kaizen/Inovação e programas Zero Defeitos estabelecendo um forte link com o Programa de Qualidade Total da CST, hoje Arcelor Mittal. Getulio participa também, com muita honra, da Academia Brasileira da Qualidade – ABQ onde estão os profissionais de maior destaque nas áreas da Qualidade e Inovação do Brasil.