Nesta altura do ano, tendo em vista os prováveis resultados econômicos no horizonte, algumas questões relevantes estão presentes. Vejamos então algumas delas brevemente. Como iremos elevar a produtividade da economia brasileira em um contexto de aprofundamento da recessão, com desindustrialização prematura e base exportadora de baixa complexidade?

Nesta altura do ano, tendo em vista os prováveis resultados econômicos no horizonte, algumas questões relevantes estão presentes. Vejamos então algumas delas brevemente. Como iremos elevar a produtividade da economia brasileira em um contexto de aprofundamento da recessão, com desindustrialização prematura e base exportadora de baixa complexidade?

O índice Big Mac ajustado para o PIB per capita publicado recentemente por “The Economist” (16/07/2015) mostrou uma sobrevalorização cambial do real em 35%. Essa sobrevalorização cambial vem sendo usada para combater a inflação desde 1994. Nossa desindustrialização prematura foi acentuada desde então e com ela o crescimento potencial do País está reduzido atualmente. O “sucesso da inclusão” propiciado pelo boom externo acomodou trabalhadores em setores de baixa produtividade, a grande maioria non-tradables, e o viés de alta no desemprego revela hoje a fragilidade e as inconsistências do modelo adotado.

Leia também

!")

Nosso processo de desenvolvimento foi marcado por concentração de benefícios e socialização de prejuízos, dos tempos do complexo cafeeiro à substituição de importações. O câmbio esteve no centro dos problemas históricos vividos. Bancos ofertam crédito e criam, portanto, moeda para consumo e investimento. Imersa nesse complexo processo socioeconômico, a preferência pela liquidez requer atenção porque o investimento consome tempo e é baseado na expectativa de lucros, realizando-se sob um domínio não-ergódico da incerteza.

Quando a preferência pela liquidez é bem elevada e o nível das desigualdades é muito alto em uma sociedade, não se deve esperar que o livre jogo das forças de mercado seja capaz de gerar automaticamente equidade e desenvolvimento sustentado. Do “rombo” fiscal brasileiro, a conta de juros estimada para 2015 gira acima dos 7% do PIB, algo que deverá aprofundar o déficit fiscal nominal.

O câmbio é ainda capaz de afetar a taxa de poupança em nosso país. O seu uso para combater a inflação desde 1994, a atração de poupança externa e o ciclo recente do boom das commodities acentuaram a sobrevalorização cambial do real e afetaram a taxa de poupança doméstica pelo canal da formação bruta de capital fixo (FBCF). Esse fato está bem visível agora entre nós, quando a queda do investimento é acompanhada pela redução da poupança.

Em um tempo turbulento de ajustes, resta saber de onde virá efetivamente a retomada sustentada do crescimento brasileiro. Há quem aposte na retomada da confiança dos agentes econômicos, logo mais adiante, por conta do ajuste macroeconômico de viés ortodoxo. Nesse sentido, Paul Krugman vem nos alertando há alguns anos para o risco da crença generalizada na “fada da confiança”. Ele não está isolado nesse campo.

São as expectativas de lucro que determinam os planos de produção e os empregos oferecidos pelas firmas. A oferta, por sua vez, não costuma ignorar as condições de financiamento da produção, sendo que na moderna economia capitalista a criação essencial de moeda envolve o financiamento dos investimentos ou as posições de ativos.

Afinal, qual é a estratégia ou a (nova) agenda de desenvolvimento do Brasil? Em um contexto adverso de contração dos gastos familiares, de retração dos investimentos produtivos, de elevação do desemprego e de ajustes contracionistas, de onde virá efetivamente o crescimento econômico? Ele não deverá vir de outro boom externo.

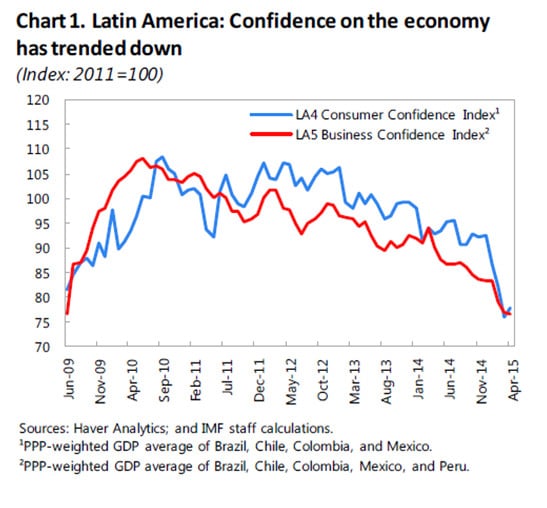

Nos EUA, uma recuperação tão esperada não se mostrou ainda sustentável e a China deverá desacelerar mais em algum momento. O imbróglio da zona do euro tampouco se encontra resolvido e a América Latina já sente o fim do ciclo de alta das commodities e uma queda generalizada da confiança na região. Entre nós, problemas diversos não resolvidos do passado e desafios do futuro se misturam no presente.

Recomendação de leitura:

http://www.imf.org/external/np/blog/dialogo/071515.pdf

Rodrigo Medeiros é professor do Instituto Federal do Espírito Santo (Ifes)