Rodrigo Medeiros é professor do Instituto Federal do Espírito Santo (Ifes)

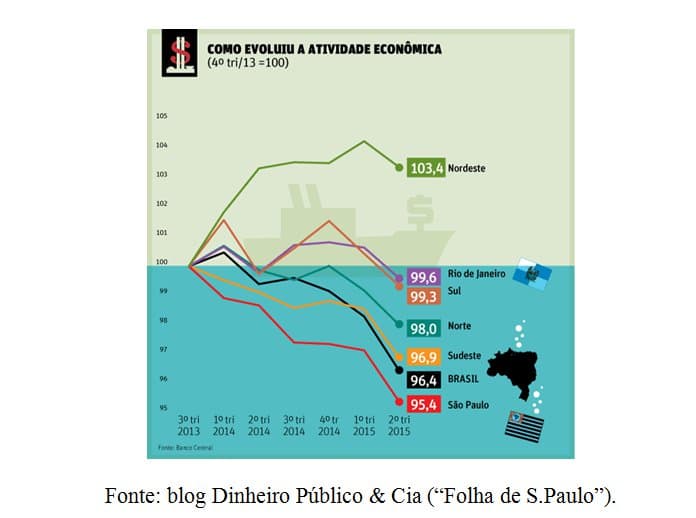

A economia brasileira entrou em queda a partir do segundo trimestre do ano passado, segundo cálculos feitos no âmbito da Fundação Getúlio Vargas (FGV), e esse pode ser considerado “o início” da nossa recessão. Conforme se pode notar no gráfico logo abaixo, existem disparidades regionais até no mergulho da crise. Em São Paulo, por exemplo, que responde por um terço da economia brasileira, o nível de atividade econômica encolhia desde o terceiro trimestre de 2013.

Leia também

Portanto, não foi por acaso que uma grande parte dos votos contrários à reeleição da presidente Dilma Rousseff veio de São Paulo, enquanto o Nordeste garantiu a sua vitória. Os números paulistas, por certo, foram bem afetados pelo desempenho da indústria de transformação. Em termos nacionais, matéria assinada por Luiz Guilherme Gerbelli e Anna Carolina Papp aponta o seguinte: “Além do chamado Custo Brasil, que engloba a alta carga tributária e os entraves burocráticos para se fazer negócios no País, o câmbio valorizado nos últimos anos também contribuiu para onerar o produto brasileiro” (“Estadão”, 24/08/2015).

Não consigo perceber grandes divergências na necessidade de ajustes em nosso país. A questão costuma dividir mais as opiniões quando se discute publicamente os seus possíveis tons, ou seja, as opções dos formuladores. O ajuste macroeconômico contracionista em curso é conservador e objetivou a retomada da “normalidade perdida”. Ele estava fadado a fracassar porque a demanda externa não nos resgataria no curto prazo desta vez. O clico de boom das commodities terminou.

Alguns analistas têm apontado que a China já poderia estar crescendo 3,2% anualizado, sendo que a queda dos preços internacionais das commodities desde 2014 impactou na América Latina e vem pressionando a inflação na região por conta do repasse da desvalorização cambial. Para se ter uma rápida ideia da fragilidade do modelo que priorizou a inserção internacional através da exportação de commodities, essa queda mencionada dos preços internacionais das commodities pode estar retirando algo próximo de 2% do crescimento brasileiro neste ano e, segundo as estimativas de mercado, o nosso PIB potencial seria de um crescimento da ordem de 1%. Não há, portanto, perspectiva de forte recuperação no horizonte próximo.

Do ponto de vista das exportações brasileiras, já é um fato bem conhecido que a sua base perdeu complexidade econômica nos últimos trinta anos. A sobrevalorização cambial crônica do real desde 1994 e a desindustrialização prematura integram esse processo regressivo de inserção internacional. Segundo recomenda a literatura sobre desenvolvimento, leis de Engel e Thirwall, por exemplo, o Brasil deveria ter trabalhado efetivamente para elevar a elasticidade-renda da demanda das suas exportações. No entanto, a participação da indústria de transformação atingiu 10,9% do PIB em 2014, algo comparável ao peso da mesma em 1947.

Afinal, qual é o tom do ajuste macroeconômico necessário para nos tornarmos efetivamente um país mais desenvolvido e equitativo? Um ajuste conservador e equivocado apenas busca conservar o que já não é bom o suficiente para a maioria dos cidadãos brasileiros. Não precisamos correr do campo ortodoxo para refletir sobre algumas alternativas de ajustes.

O Fundo Monetário Internacional (FMI), liderado pelo economista-chefe Olivier Blanchard, vem produzindo, após setembro de 2008, uma interessante literatura sobre consolidação fiscal e multiplicadores fiscais. Em síntese, os ajustes macroeconômicos contracionistas acelerados em tempos de queda da economia tendem a subestimar os multiplicadores fiscais e a agravar a crise. Nos tempos das vacas magras, os ajustes devem buscar garantir algum espaço fiscal para a execução de investimentos públicos que gerem efeitos multiplicadores na economia. De acordo com estimativas publicadas na imprensa recentemente, os recursos não declarados de brasileiros no estrangeiro somam US$ 400 bilhões e o “Sonegômetro” (disponível online) aponta perdas fiscais de R$ 1,4 bilhão por dia neste ano.

Uma parte relevante da evolução no âmbito da ortodoxia parece não ter chegado ao Brasil ainda. Segundo Blanchard, em artigos que podem ser consultados no blog “iMFdirect”, o crescimento potencial dos países avançados já estava declinando antes da eclosão crise de 2008 porque o envelhecimento da população e a redução da produtividade total estavam presentes. A queda da produtividade é mais acentuada nos mercado emergentes, apontou o economista, onde envelhecimento populacional, baixa acumulação de capital e baixa produtividade se combinam para reduzir o crescimento potencial nessas sociedades. Nesse sentido, investir em infraestrutura para remover os pontos de estrangulamento se mostra proveitoso quando as reformas estruturais não conseguem operar os milagres do crescimento rapidamente.

Há ainda no âmbito da “nova” ortodoxia uma relevante discussão sobre a qualidade do gasto público. Destaco o documento “Making Public Investment More Efficient” (06/2015), do FMI. Consta no mesmo a sugestão oportuna de que há considerável escopo para se avançar na eficiência do investimento público em diversos países, incluindo o nosso Brasil dos conhecidos gargalos em infraestrutura. O Fundo aponta a perda do potencial de ganhos de 30% a partir de ineficiências nos processos de investimentos públicos. Tal perda afeta a produtividade e o crescimento econômico dos países.

Existem, felizmente, algumas boas oportunidades para os investimentos públicos, as concessões ou as parcerias público-privadas gerarem efeitos multiplicadores na economia brasileira. A operação Lava Jato e os seus desdobramentos não devem paralisar os necessários avanços no Brasil. Aperfeiçoamentos institucionais (regulação econômica, educação, tributação progressiva e transparente, desburocratização, por exemplo) e investimentos em infraestrutura são necessários para que um novo ciclo possa ser inaugurado entre nós.

!")