*Artigo escrito por Paulo Luives, administrador com MBA em Controladoria e Finanças pela Fucape Business School e membro do Comitê Qualificado de Conteúdo de Economia do IBEF-ES

O objetivo deste artigo é apresentar algumas inferências sobre o que levou o país a criar uma regra fiscal para entender o porquê deste tema se tornar cada vez mais importante nos últimos anos.

Leia também

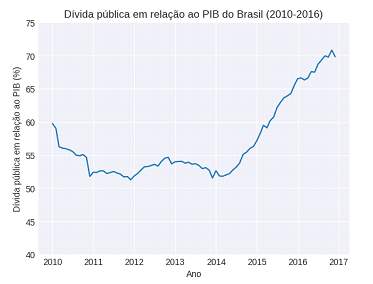

Entre 2010 e 2016, o endividamento do Brasil em relação ao seu PIB aumentou significativamente, saindo de 51% no início da década para 73% em 2016.

Esse aumento foi resultado da combinação de fatores, como as políticas fiscais expansionistas adotadas pelo governo, a queda na arrecadação de impostos, o aumento dos gastos públicos, a queda nos preços das commodities e a política de juros baixos.

Essa combinação de fatores levou o país a enfrentar uma grave recessão entre 2015 e 2016. Diante desse quadro, o governo se viu forçado a implementar medidas de austeridade fiscal, visando garantir a sustentabilidade das finanças públicas e evitar uma crise ainda maior.

Uma das ferramentas encontradas pelo governo para controlar a crise fiscal foi a criação de uma lei que limitava os gastos do próprio governo. A Lei do Teto de Gastos, também conhecida como Emenda Constitucional nº 95, estabeleceu que as despesas públicas federais não poderiam aumentar além da inflação do ano anterior, por um período de 20 anos.

As medidas sinalizavam que o governo teria que controlar seus gastos, priorizar investimentos, reduzir despesas correntes (como as de custeio da máquina pública) e aumentar eficiência de gestão dos recursos.

>> Quer receber nossas notícias 100% gratuitas? Participe da nossa comunidade no WhatsApp ou entre no nosso canal do Telegram!

A implementação da lei foi vista como uma medida importante para controlar o déficit fiscal e o endividamento público do país, além de sinalizar um compromisso com a responsabilidade fiscal e com a estabilidade econômica de longo prazo.

No entanto, a medida também gerou debates e críticas, com alguns especialistas que alertaram que ela poderia afetar negativamente os investimentos sociais e a qualidade dos serviços públicos.

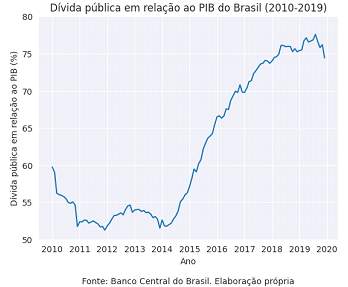

Durante o período em que a regra foi cumprida, sem a realização de exceções, a relação Dívida/PIB entrou em convergência de queda e as projeções apontavam para uma relação de endividamento mais sustentável nos anos seguintes.

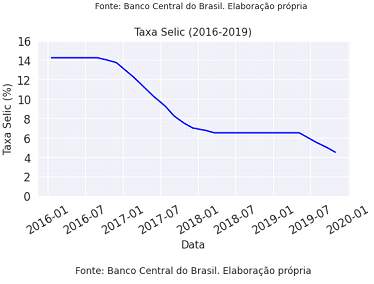

Com uma perspectiva melhor para as contas públicas, o país vivenciou uma queda substancial da taxa de juros e as condições para retomada econômica pareciam favoráveis.

Durante 2020 e 2021 o limite do teto de gastos foi ultrapassado. No primeiro ano, devido à pandemia da covid-19, que exigiu um aumento significativo nos gastos públicos com saúde e assistência social.

Ressalta-se que, no ano seguinte, a regra também não foi cumprida em função da necessidade de financiar programas de transferência de renda, como o Bolsa Família, que foram considerados essenciais para mitigar os impactos econômicos da pandemia.

Com a eleição de 2022 e a vitória do presidente Lula, o novo governo novamente furou o teto de gastos por meio de uma PEC que abria espaço extratexto de 200 bilhões.

Em contrapartida, o governo se comprometia em anunciar uma nova regra fiscal, dado que, pela terceira vez consecutiva, a Lei do Teto de Gastos foi descumprida e não se mostrava mais uma âncora fiscal crível.

A nova regra propõe o controle de despesas e metas de resultado primário, onde as despesas serão corrigidas pela inflação e parte da variação real das receitas. O material apresentado pelo governo ainda é preliminar e com poucos detalhes, o projeto de lei completo ainda deve ser anunciado ao longo desse mês.

Em resumo, a nova âncora fiscal funcionará da seguinte forma:

Controle de despesas e metas de resultado primário: a nova regra fiscal busca combinar um controle de despesas com metas de resultado primário em substituição ao atual teto de gastos. Em linhas gerais, as despesas serão corrigidas pela inflação, acrescida de parcela (70%) da variação real das receitas.

Correção de despesas: a base de correção de despesas será a variação real das receitas do acumulado em 12 meses de julho do ano anterior ao mês de junho do ano atual ante o mês de julho do segundo ano anterior ao mês de junho do ano anterior. Por exemplo, para 2024, a correção será dada pelo acumulado entre julho de 2022 a junho de 2023 ante julho de 2021 a junho de 2022.

Metas de resultado primário: foram definidas as metas de resultado primário para os anos de 2024, 2025 e 2026 que serão, respectivamente, 0%, 0,5% e 1% do PIB. As metas contarão com bandas de flutuação simétricas de 0,25 pp. Se as metas de resultado primário do exercício não forem cumpridas, a parcela de crescimento real da despesa ante a variação da receita cairá para 50%. Por outro lado, se houver um resultado acima da banda superior, o excedente poderá ser destinado a investimentos nos anos seguintes.

Exceções de Gastos: não haverá excepcionalidade de novas despesas. Ou seja, permanecem as exceções hoje existentes no teto de gastos.

Gatilhos: a regra prevê gatilhos, isto é, mecanismos de ajuste automático em caso de desvio da rota. Não está claro, no entanto, qual será o momento de acionamento desses – na fase de planejamento do orçamento ou após encerramento do exercício – o que pode alterar completamente a dinâmica do ajuste.

Além disso, há um piso para investimentos, dado pelo nível de investimentos previstos na lei orçamentária de 2023, corrigido pela inflação.

Após a apresentação das premissas, não houve consenso entre os economistas e o debate ainda consta em aberto, mesmo passado mais de um mês de sua exposição.

Os economistas Marcos Lisboa e Marcos Mendes afirmam que a nova regra permite o crescimento real das despesas, mas não inclui o aumento de receitas necessário para financiá-las.

Porém, os economistas alertam que, para cumprir as metas de resultado primário estabelecidas na proposta, o governo precisará aumentar os tributos e enfrentar contestações judiciais. Se essa tarefa fosr malsucedida, o país poderá ter gastos e déficit crescentes, o que indica que o aumento da inflação pode ser uma opção para financiá-los.

Já os economistas Felipe Salto e Josué Pellegrini argumentam que a nova regra para a evolução dos gastos apresentada pelo Ministério da Fazenda produz efeitos importantes sobre a dinâmica da dívida pública, mesmo se o governo não conseguir cumprir a meta de zerar o déficit primário em 2024.

De acordo com os economistas, a regra é factível para os próximos anos e, mesmo em um cenário mais apertado, seria possível acomodar as despesas dentro dos limites, dado o alto nível de gastos em 2023.

As avaliações sobre a nova regra fiscal ainda parecem mistas, uma vez que a proposta inicial ainda é carente de informações e não responde de maneira objetiva aos questionamentos levantados.

O que se pode afirmar categoricamente é que parte do sucesso dessa nova regra depende de uma boa comunicação do governo, indicando de maneira clara como pretende atingir as metas de superávit primário estabelecidas e como isso trará a redução do endividamento público.

LEIA TAMBÉM: Cade aprova compra da Garoto pela Nestlé e fábrica no ES deve manter produção por 7 anos

Produtora Web

Formada em jornalismo pelo Centro Universitário Faesa e, desde 2022, atua no jornal online Folha Vitória