Recentemente, os investimentos no título Renda+, no Tesouro Direto, chamaram a atenção nas redes sociais, principalmente de jovens adultos que já pensam em um plano de aposentadoria.

O Renda+ é uma opção de investimento com rentabilidade acima da inflação, que pode aumentar a renda mensal no futuro. É como já funciona a previdência privada, mas, neste caso, o investimento é em títulos públicos, por meio do Tesouro Direto, sem intermediação de bancos.

Leia também

Leia também:

> Consumo de energia cresce 12,56% no ES no 1º semestre deste ano

> Tributação de prestação de serviços no exterior pode variar

> Grupo Wine fatura R$ 611 milhões no primeiro semestre e amplia fatia no mercado de vinhos importados

A influenciadora digital Nath Finanças fez uma publicação no X, antigo Twitter, com uma simulação de quanto precisaria pagar por mês para ter uma renda extra de R$ 5 mil no futuro. Depois disso, vários usuários começaram a realizar a simulação.

O plano de aposentadoria é de 20 anos e o valor da renda extra depende do valor de investimento inicial e mensal e da data de vencimento do título.

Veja dois exemplos de perfis para fazer a simulação:

Perfil 1:

Um trabalhador de 24 anos, que quer se aposentar aos 60 anos com uma renda extra de R$ 5 mil por mês e com um investimento inicial de R$ 1 mil. Quanto precisa pagar por mês ao Tesouro Direto?

Bom, nesse caso, será preciso pagar R$ 533,67 por mês até a data da aposentadoria para receber R$ 5 mil.

Perfil 2:

Um trabalhador de 38 anos, que quer se aposentar aos 60 com uma renda extra de R$ 4 mil por mês e com um investimento inicial de R$ 1 mil. Quanto precisa pagar por mês ao Tesouro Direto?

Para esse valor, será preciso pagar R$ 428,11 por mês até a data da aposentadoria para receber R$ 4 mil.

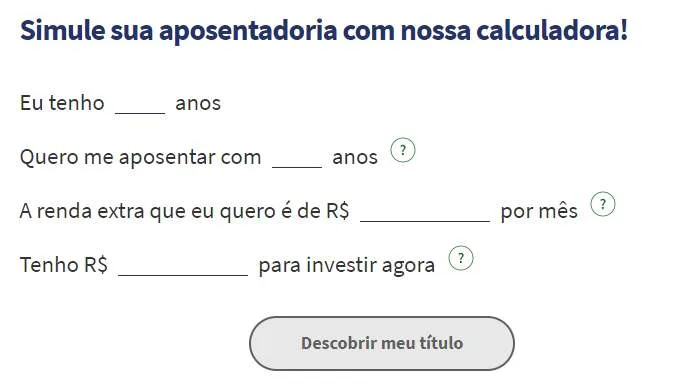

Como fazer a simulação?

No site no Tesouro Direto, a simulação é simples: basta preencher os dados e clicar em descobrir meu título.

Depois, será apresentado um título de investimento do Renda+ e as informações sobre os valores mensais. Clique aqui para fazer a simulação.

Tira-dúvidas sobre a aposentadoria pelo Tesouro Direto: o que você precisa saber antes de investir

Para entender essa modalidade de investimento, o Folha Vitória conversou com o economista Eduardo Araújo, consultor do Tesouro Estadual e conselheiro do Conselho Federal de Economia.

O Tesouro Renda+ é um complemento ao INSS ou uma alternativa?

O Tesouro Renda+ não substitui o INSS, mas sim o complementa. O INSS (Instituto Nacional do Seguro Social) é o sistema de previdência pública no Brasil, obrigatório para todos os trabalhadores formais, como os que estão sob o regime CLT. A contribuição ao INSS é descontada diretamente do salário e garante um benefício previdenciário mínimo na aposentadoria, conforme as regras estabelecidas pelo governo.

Já o Tesouro Renda+ é um título público oferecido pelo Tesouro Direto, que permite ao investidor acumular recursos ao longo do tempo, visando complementar a renda na aposentadoria. Ou seja, ao investir no Tesouro Renda+, você está criando uma reserva financeira adicional, que poderá garantir um fluxo de renda extra durante 20 anos após o período de acumulação. Este investimento é opcional e funciona como uma espécie de aposentadoria privada, mas com a segurança de ser garantido pelo governo federal.

O Tesouro Renda+ é similar a uma aposentadoria privada?

De fato, o Tesouro Renda+ tem características que o assemelham a planos de previdência privada, como o objetivo de formar uma reserva financeira para garantir renda futura. No entanto, há diferenças fundamentais. Enquanto a previdência privada é gerida por instituições financeiras que investem em uma combinação de ativos de renda fixa e variável, o Tesouro Renda+ é um título de renda fixa emitido diretamente pelo governo.

Isso significa que, ao investir no Tesouro Renda+, você está emprestando dinheiro ao governo e, em troca, receberá uma remuneração atrelada à inflação (IPCA) mais uma taxa de juros fixa. A grande vantagem aqui é a segurança, pois o risco de inadimplência do governo brasileiro é considerado muito baixo. Além disso, não há a possibilidade de perdas significativas de capital, o que pode ocorrer em planos de previdência privada que invistam parte dos recursos em renda variável.

Quais são as vantagens do Tesouro Renda+ em relação à previdência privada oferecida por bancos?

Uma das principais vantagens do Tesouro Renda+ é a segurança, pois o título é garantido pelo Tesouro Nacional e corrigido pela inflação, o que preserva o poder de compra ao longo do tempo. A taxa de retorno é composta por uma parcela fixa e outra variável, atrelada ao IPCA, o que oferece proteção contra a inflação, algo que nem todos os planos de previdência privada podem garantir de forma tão direta.

Além disso, o Tesouro Renda+ não tem as mesmas taxas administrativas que costumam incidir sobre os planos de previdência privada, como taxa de carregamento e taxa de administração, que podem corroer a rentabilidade ao longo dos anos. Embora exista a cobrança de imposto de renda e, em alguns casos, uma taxa de custódia, esses custos geralmente são menores do que os praticados em previdências privadas.

>> Quer receber nossas notícias 100% gratuitas? Participe do nosso canal do Telegram!

Outro ponto importante é que, no Tesouro Renda+, o risco é relativamente baixo, pois está vinculado à capacidade de pagamento do governo brasileiro, enquanto a previdência privada pode ter riscos maiores dependendo da estratégia de investimento do fundo. Portanto, para alguém que busca segurança e uma forma de preservar o poder de compra ao longo do tempo, o Tesouro Renda+ pode ser uma alternativa mais atrativa.

Quais são os cuidados extras ao investir no Tesouro Renda+, especialmente em relação ao resgate antecipado e volatilidade?

O Tesouro Renda+ é estruturado para ser um investimento de longo prazo, ideal para complementar a aposentadoria. No entanto, como acontece com outros títulos do Tesouro, ele está sujeito à marcação a mercado, o que significa que o valor do título pode oscilar ao longo do tempo, dependendo das condições econômicas, particularmente das expectativas sobre a taxa Selic.

Se o investidor decidir resgatar o título antes do vencimento, ele poderá enfrentar um cenário em que o valor de mercado do título esteja abaixo do valor investido inicialmente. Se as taxas de juros subirem, o preço dos títulos existentes tende a cair, resultando em uma possível perda de valor se vendidos antes do vencimento. Em outras palavras, o retorno que seria garantido ao final do período de acumulação pode não ser atingido, e o investidor pode acabar recebendo menos do que investiu.

Além disso, o Tesouro Renda+ não é ideal para situações onde o investidor precise de liquidez imediata, já que o resgate antecipado pode não apenas reduzir os ganhos esperados, mas também resultar em perdas efetivas.

Repórter

Jornalista pela Universidade Vila Velha (UVV) e mestranda em Comunicação e Territorialidades pela Universidade Federal do Espírito Santo (Ufes). Passou por veículos nacionais como Broadcast/Agência Estado, Estadão e BandNews FM. Atuou como repórter do Folha Vitória entre 2023 e 2025.