O Brasil não é um país de poupadores

Como abordado na coluna passada, o Brasil não é um país de poupadores. Em geral, a população não se preocupa em poupar para a aposentadoria. Um dos motivos desse fenômeno é a falta de conhecimento sobre produtos com essa finalidade, que podem auxiliar os investidores a pouparem mirando a terceira idade. Por isso, irei apresentar uma das principais modalidades do mercado: a previdência privada.

A previdência privada é uma modalidade de investimento que permite que você construa seu patrimônio ao longo do tempo, seja com foco para a aposentadoria ou apenas com a intenção de obter benefícios fiscais exclusivos dessa aplicação. Basicamente, consiste na aplicação de dinheiro em planos compostos por fundos especialmente constituídos com esta finalidade, havendo a possibilidade de resgatar esse saldo a qualquer momento ou ainda transformá-lo em uma renda de aposentadoria.

Além disso, ela pode se adequar a diversos perfis de investidor, pois existem fundos de previdência compostos por renda fixa, multimercados, juros e renda variável.

Outra característica e vantagem da previdência é a questão de sucessão patrimonial, que permite que você denomine beneficiários no caso de seu falecimento, destinando o percentual desejado para cada um deles.

O Plano Gerador de Benefícios Livres (PGBL) é o mais indicado para quem faz a Declaração Anual de Imposto de Renda (IR) no modelo completo, contribui para o Regime Geral de Previdência Social (RGPS – através de recolhimento de INSS) ou Regime Próprio de Previdência Social (RPPS – exclusivo para os servidores públicos) e possui renda tributável anual. Atendendo aos pré requisitos acima , é possível deduzir da base de cálculo do Imposto de Renda de Pessoa Física (IRPF) as contribuições feitas em PGBL até o limite de 12% da renda bruta tributável. Outro ponto importante diz respeito á incidência de IR no momento de resgate, pois nessa modalidade o imposto de renda irá incidir sobre o valor total, incluindo o principal mais rentabilidade.

Por outro lado, o Vida Gerador de Benefícios Livres (VGBL) é o mais indicado para quem faz a declaração simplificada de IR, é isento ou para aqueles que desejam aplicar mais de 12% de sua renda bruta tributável anual em previdência privada. Neste caso, a incidência de IR se dá apenas sobre os rendimentos acumulados, isto é, sobre o “lucro” do investimento e, assim como no PGBL, o recolhimento de IR ocorre apenas no momento do resgate.

Independentemente do plano, é possível escolher a modalidade de tributação: progressiva ou regressiva.

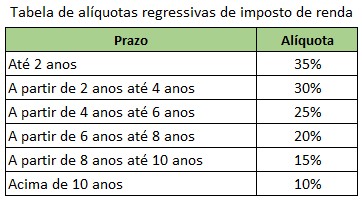

Na tabela regressiva, não há a possibilidade de alterar a tributação após contratada, o recolhimento é diretamente na fonte e quanto mais tempo mantiver seus recursos investidos, menor será a alíquota, conforme mostrado abaixo:

Na tabela progressiva, o recolhimento de IR ocorre diretamente na fonte, incidindo alíquota de 15% no momento do resgate e ajuste de até 12,5% na declaração anual.

Pontos importantes em relação à previdência privada.

Esteja atento às taxas de administração e carregamento cobradas pelas instituições financeiras, compare e questione. Caso não estejam vantajosas, faça a portabilidade para instituições que ofereçam melhores condições, sem a necessidade de resgatar seus recursos e pagar Imposto de Renda sobre essa movimentação. Vale ressaltar que em caso de dúvidas, é importante consultar uma equipe de assessoria especializada, para guiá-lo em ocasiões específicas.

No fim das contas, ela é uma ótima alternativa para seus investimentos que visam o longo prazo e a aposentadoria no futuro!

As informações/opiniões aqui escritas são de cunho pessoal e não necessariamente refletem os posicionamentos do Folha Vitória