A deterioração das expectativas econômicas de crescimento para 2012 pode ser encarada como mais um capítulo da crise financeira internacional eclodida em setembro de 2008. Desde então, o Brasil redobrou suas apostas na vigorosa marcha forçada chinesa e na ininterrupta alta das commodities. A China, segundo a Organização Mundial do Comércio (OMC), responde por aproximadamente 15,6% das exportações brasileiras.

A deterioração das expectativas econômicas de crescimento para 2012 pode ser encarada como mais um capítulo da crise financeira internacional eclodida em setembro de 2008. Desde então, o Brasil redobrou suas apostas na vigorosa marcha forçada chinesa e na ininterrupta alta das commodities. A China, segundo a Organização Mundial do Comércio (OMC), responde por aproximadamente 15,6% das exportações brasileiras.

Ainda segundo os números da OMC, União Européia e EUA absorvem 37,7% das exportações chinesas, 93,6% compostas por manufaturas. A taxa de investimento corresponde a 54% do PIB chinês, ao passo que o consumo doméstico encontra-se bem abaixo desse valor; sua proporção de aproximadamente 35% do PIB é muito inferior àquela apresentada pelos seus clientes. O comércio exterior corresponde a 55,2% do PIB chinês. Especialistas apontam que um ajuste de balanceamento dos gastos da demanda de investimento para a de consumo doméstico não ocorrerá com taxas elevadas de crescimento. Bolhas são esperadas ao longo do caminho chinês. Há, ademais, o sobreinvestimento gerador de capacidade ociosa.

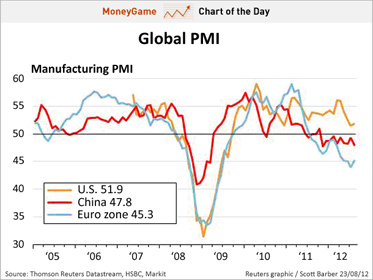

O índice dos gerentes de compras (PMI, em inglês), que busca antecipar o desempenho da indústria e do Produto Interno Bruto (PIB), aponta para problemas potenciais na China. Muitos de seus projetos não são movidos pela lógica da rentabilidade, alguns servindo ainda do ponto de vista político para manter ritmos elevados de crescimento econômico e aliviar tensões sociais domésticas. Como há repressão financeira na China e os bancos obedecem aos comandos do Estado, o custo do capital é baixo para investimentos produtivos (FBCF). A construção civil também se expandiu muito por conta do direcionamento do crédito para fins de turbinar o crescimento econômico do país. Matérias sobre as suas cidades fantasmas já são notícias internacionais. The Economist chamou esse fenômeno de capitalismo de Estado (cf. The rise of state capitalism, edição de 21/01/2012). Há variações desse modelo em diversos países, nem todos condenáveis dos pontos de vista de eficiência econômica e democracia política. Sabemos, ademais, que modelos institucionais de organização socioeconômica não são ipsis litteris replicáveis de um contexto para outro.

Considerando que os produtos básicos e semimanufaturados respondem por respectivamente 47,8% e 14,1% das exportações brasileiras, até quando os preços internacionais nos serão favoráveis, independente das alegadas virtudes dos governantes do momento? Reconheço ser essa uma pergunta difícil, pois há dúvidas quanto aos números chineses e o fator tempo é sempre um complicador de cálculos econômicos. Incertezas são onipresentes em processos socioeconômicos e dificilmente se pode afirmar com grande precisão ex ante o que pode ocorrer no futuro, ainda que sob condições estilizadas do tipo ceteris paribus. As circunstâncias mudam, assim como a sorte. Nesse sentido, um pouso forçado chinês seria devastador para os países exportadores de commodities – Austrália, Brasil e Indonésia, por exemplo. Indícios razoáveis apontam que a economia chinesa estaria crescendo entre 4% ou 5% neste momento.

Fala-se muito em inovação no Brasil e na necessidade de se realizar investimentos e outros esforços nesse campo. Se analisarmos atentamente para a experiência asiática de ascensão na escala de valor adicionado da produção, dificilmente se poderá negar que as manufaturas foram centrais para tal feito. O câmbio administrado também integrou essa estratégia de desenvolvimento export-led, num tempo em que a polarização da Guerra Fria favoreceu os aliados do Ocidente na Ásia contra o império do mal, a URSS. O Brasil não teve essa sorte e tampouco vem buscando no presente estruturar de forma coerente e consistente uma política industrial eficaz.

Ainda que o Brasil busque se inspirar em arranjos institucionais alemães ou mesmo norte-americanos, dois países que praticaram ativamente políticas protecionistas no passado, então é preciso que se atente para o fato de que as manufaturas compõem mais de 70% de suas exportações. No Brasil, de acordo com a OMC, as manufaturas somam 35,2% das exportações.

Não será um caminho fácil. O Brasil precisará tornar sua economia institucionalmente mais eficiente. Não se pode mais encarar com normalidade que os empreendedores gastem 2.600 horas/ano para pagar tributos no Brasil, enquanto na América Latina e no Caribe esse tempo médio seja de 382 horas/ano e 186 horas/ano nos países que compõem a Organização para Cooperação e Desenvolvimento Econômico (OCDE). Penso que essas complexas questões passam pela renovação do pacto federativo brasileiro em alto nível no Congresso Nacional. O tempo está correndo; a história não terminou.

Rodrigo L. Medeiros (D.Sc.) é membro da World Economics Association (WEA)

Muito bom artigo,indicando que o momento atual do Brasil com sua INDUSTRIA em queda nao nos da um bom sinal.Temos muito o que fazer e rapido,pois os MIST estao atraindo atencoes e investimentos.

Carlos Aguiar

Carlos,

Grato pelas observações. Sugiro uma reflexão… O produto do Mist (México, Indonésia, Coreia do Sul e Turquia) é da ordem de 4 trilhões de dólares ao passo que o dos Brics (Brasil, Rússia, Índia, China e África do Sul) é de aproximadamente US$14 trilhões. Em termos de crescimento médio previsto para 2012, 4% para o Mist e 4,86% para os Brics; população de 483,3 milhões para o Mist e 2,96 bilhões para os Brics.

Cordialmente,

Rodrigo